J'attends actuellement les données relatives aux appels d'offres remportés pour le premier semestre concernant différents endoscopes. Sans plus tarder, selon l'annonce du 29 juillet de Medical Procurement (Beijing Yibai Zhihui Data Consulting Co., Ltd., ci-après dénommée Medical Procurement), les classements sont ventilés par région et par marque, avec des ventilations supplémentaires par kits complets, endoscopes individuels et spécialité.

Voici tout d'abord les chiffres des ventes de kits complets et de miroirs à lentille unique au cours du premier semestre 2025 (source de l'image/des données suivantes : Achats médicaux).

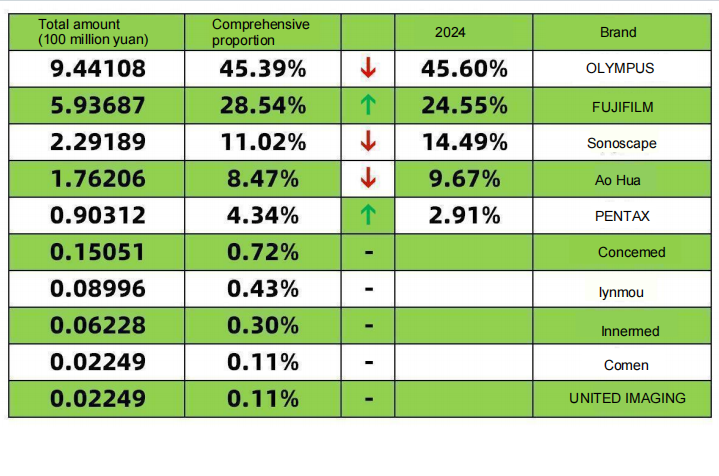

Le nombre total de kits complets s'élève à 1,73 milliard (83,17 %), et celui des miroirs individuels à 350 millions (16,83 %). Si l'on convertit ces chiffres en un total (kits complets + miroirs) et qu'on les combine avec le classement des parts de marché des endoscopes gastro-intestinaux de 2024 (source : Bidi Bidding Network), les proportions et les variations au premier semestre sont les suivantes :

En termes de valeur, par rapport à 2024, les chiffres suivants sont exacts :

Les trois principales marques importées représentent 78,27 % des ventes, soit une hausse de 5,21 % par rapport aux 73,06 % de 2024. La part de marché de Fujifilm a progressé de 4 %, celle d'Apollo a légèrement reculé et celle de Pentax a augmenté de 1,43 %. Ces résultats laissent présager qu'après l'adaptation de la marque importée (Fujifilm) aux besoins spécifiques des gastro-entéroscopes, la compétitivité des marques nationales devrait diminuer en 2025, malgré une forte concurrence interne.

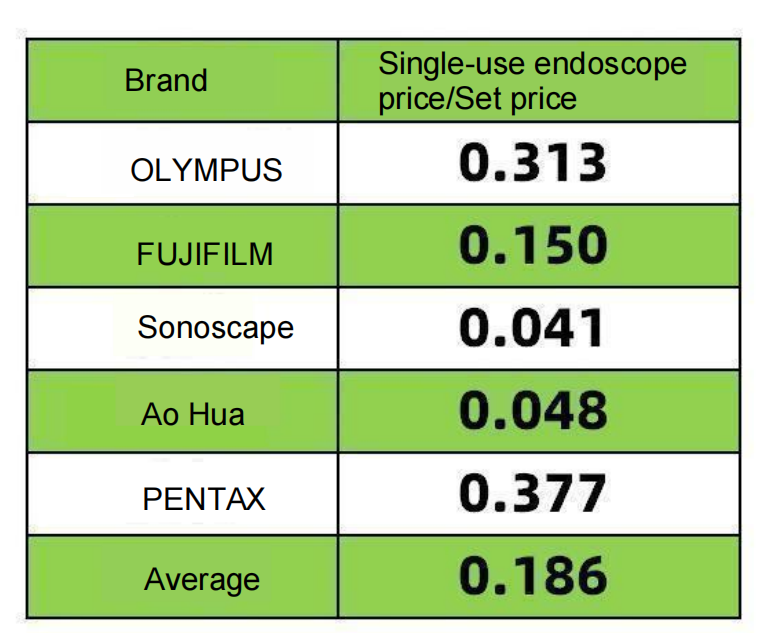

Définir une valeur : Prix d’un endoscope à usage unique / Prix fixe (calculé à partir des données d’approvisionnement médical)

La progression de Fujifilm s'explique par l'amélioration de la qualité de ses endoscopes gastro-intestinaux (grâce à la promotion continue des technologies LCI et BLI) et la production locale des kits complets VP7000. La carte d'identification et le prix de livraison sont des atouts majeurs pour les clients du milieu et du haut de gamme. Fujifilm contre-attaque activement Olympus et suit de près sa stratégie, en se concentrant sur le dépistage précoce du cancer. Le budget alloué aux kits complets d'Olympus ne permettant pas l'obtention de la certification d'importation, Fujifilm a de fortes chances de remporter le marché. Ceci se reflète dans le ratio objectifs/kits complets de Fujifilm (0,15). Bien que Fujifilm propose un plus grand nombre de kits complets, son ratio objectifs/kits est nettement inférieur à celui d'Olympus et de Fujifilm. Cela démontre que Fujifilm privilégie actuellement les cartes d'identification et les kits complets sur le marché intérieur, une stratégie qui s'avère payante.

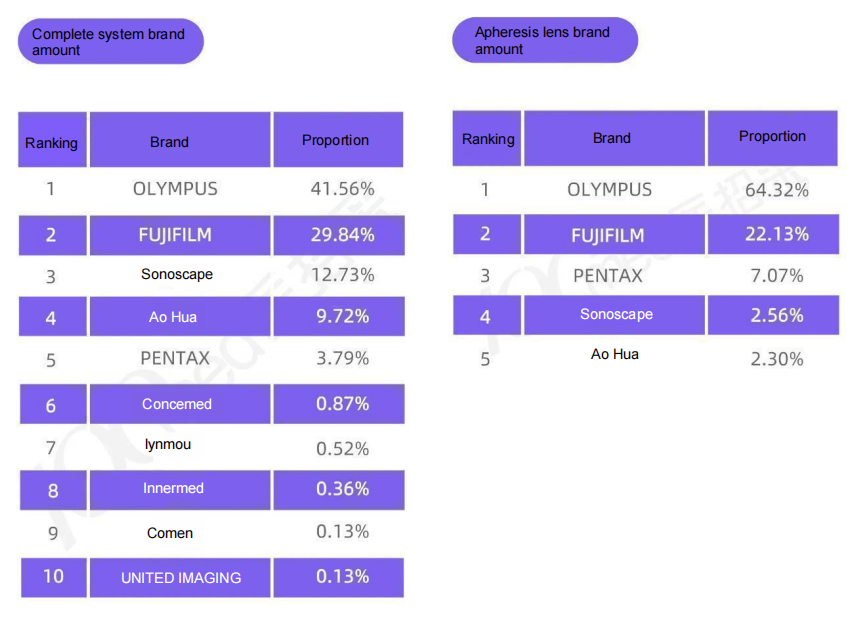

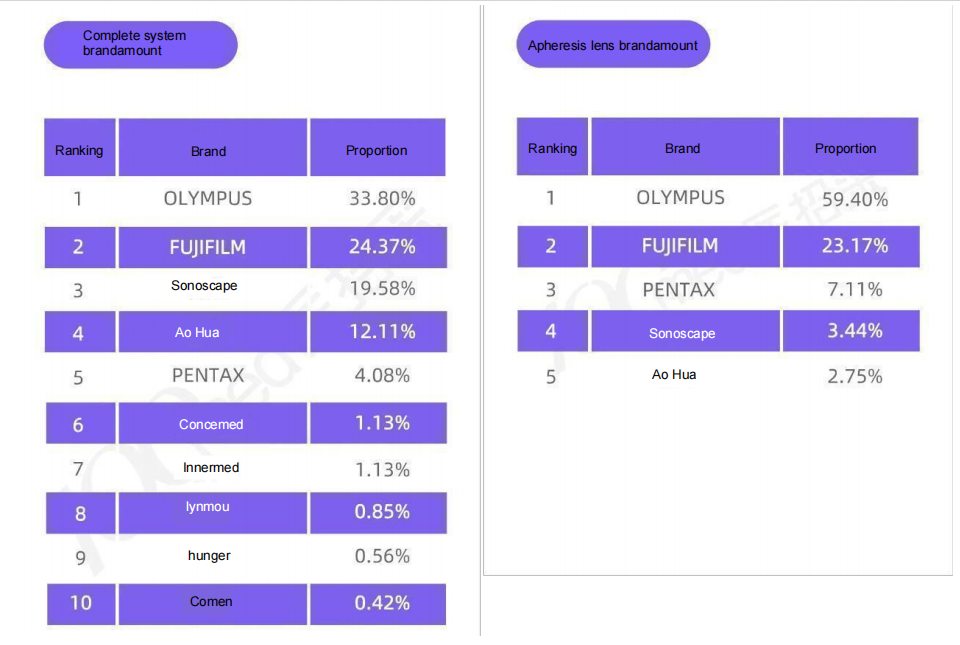

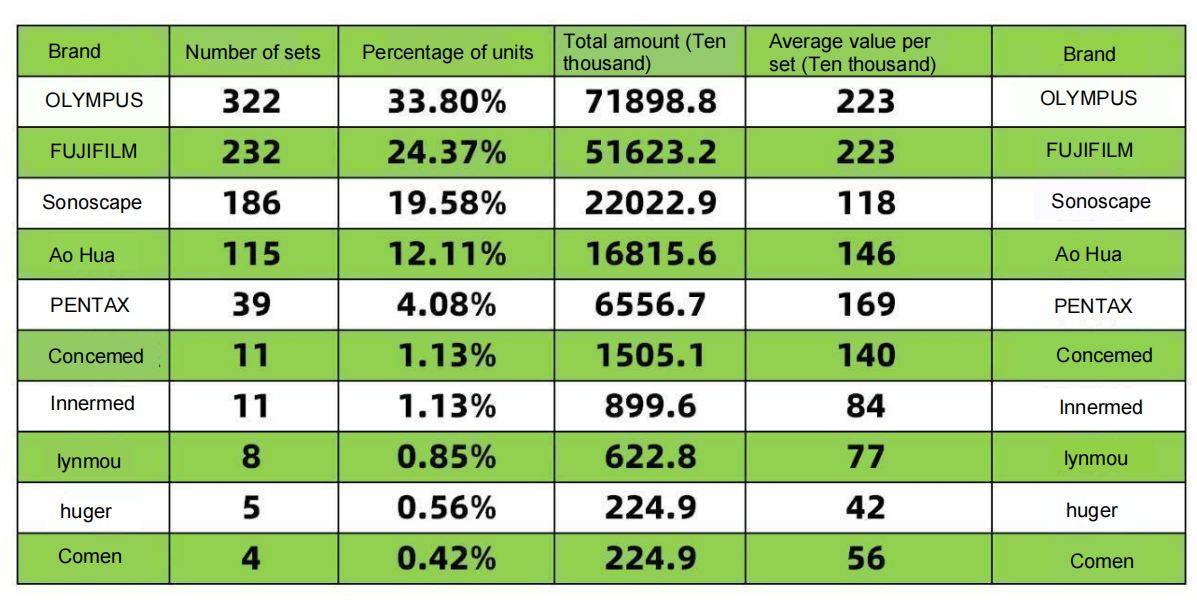

Stabilité d'Olympus : Leader du marché, Olympus maintient sa position. Après trois années de résilience, malgré une baisse de sa part de marché, l'entreprise a identifié ses principaux axes d'excellence et se tourne vers le haut de gamme. Elle a modernisé ses endoscopes grâce à son important stock d'unités centrales, en s'adaptant aux réglementations et aux stratégies de production locales. Olympus est peut-être également confrontée aux difficultés de développement de kits complets, dues à l'absence d'autorisations d'importation. La création mondiale de la division GIS (Solutions gastro-intestinales) au cours de l'exercice 2026, fortement axée sur la gastro-entérologie, pourrait accélérer l'introduction de nouveaux endoscopes en Chine. Les unités centrales les plus vendues restent le CV-290, suivi du CV-1500. Après la localisation des activités d'Olympus, sa part de marché devrait progresser de plus de 5 %. Données sur le nombre de kits complets et d'endoscopes individuels au premier semestre 2025 (Image ci-dessous/Source : Medical Procurement).

D'après les données d'approvisionnement médical : 952 endoscopes gastro-intestinaux et 1 214 endoscopes individuels ont été vendus à l'échelle nationale en une heure. Conversion approximative :

La part de marché de Pentax sur le segment 1H s'élevait à 4,34 %, soit une légère hausse par rapport aux 2,91 % de 2024. Pentax bénéficie d'une clientèle fidèle et, compte tenu du ratio objectifs/kits 1H prévu pour 2025 (0,377), Pentax a même dépassé Olympus (0,31). Sa part de marché sur le segment des systèmes centraux est bien supérieure à celle des fabricants nationaux. Dans un ultime effort, Pentax enrichit considérablement sa gamme de systèmes centraux avec de nouveaux endoscopes (voir les données du premier trimestre sur les gastro-entéroscopes publiées par Bidi Bidding Network : 10 gastro-entéroscopes). Cette légère progression de sa part de marché est donc compréhensible. De plus, le prix plus bas de ses kits, comparé à ceux d'Olympus et de Fujifilm, les rend particulièrement attractifs. Bonne nouvelle pour Pentax : l'autorisation d'importation du nouveau gastro-entéroscope i20, compatible avec le système central 8020c, a été délivrée. Mauvaise nouvelle : le système central 8020 n'a pas encore été homologué.

Sonoscape et Aohua, notamment en termes de volume de transactions, verront leur part de marché au sein de Sonoscape diminuer d'ici 2024. Cela pourrait s'expliquer par le fait que la plupart des projets nationaux de financement médical sont mis en œuvre au cours du second semestre, ce qui entraîne une forte hausse des parts de marché au quatrième trimestre.

Il est important de noter que le prix moyen d'un kit Sonoscape est inférieur de 280 000 yuans à celui d'Aohua. Nous espérons que Sonoscape maintiendra son positionnement principal sur l'endoscopie et sera moins sensible aux influences internes et externes. Le ratio endoscope/kit de Sonoscape (0,041) et d'Aohua (0,048) s'explique par un parc d'équipements d'endoscopie restreint, un faible taux de réachat chez les clients à bas budget et une spécialisation dans les projets portant sur un seul élément. Une fois le kit installé, la maintenance régulière permettra d'optimiser les performances. Sonoscape et Aohua doivent renforcer leur stratégie de fidélisation et relever ces deux défis. Bien entendu, mon analyse est peut-être biaisée, car le prix d'un kit Aohua est supérieur de 280 000 yuans à celui de Sonoscape, ce qui leur permet de couvrir le coût d'un endoscope supplémentaire. Aohua a peut-être inclus un endoscope supplémentaire dans ses configurations recommandées.

Classée 678910e, la vente de deux ou trois unités pour 2 millions de yuans est un coup de chance.

Concemed, la marque chinoise leader du deuxième rang, affiche un prix moyen unitaire élevé, avec 15 millions de yuans distribués ces six derniers mois. Parmi les établissements bénéficiaires figurent des hôpitaux de proximité et des centres hospitaliers universitaires, avec des prix allant de 700 000 à 2,5 millions de yuans. Les modèles principaux sont les 1000s et 1000p, tandis que les endoscopes sont disponibles aux prix de 1000 et 800 yuans. Outre Aohua Kaili, Concemed est la première marque à proposer une gamme complète d'endoscopes haut et bas, offrant ainsi le meilleur rapport qualité-prix. Plus tôt vous investissez, plus vite vous profiterez des avantages. Concemed est la marque chinoise la plus connue après Aohua Kaili. Nous verrons ultérieurement les performances des endoscopes à grossissement de Concemed.

Comen présente une interface similaire à celle de Mindray, mais le style est différent. Je l'ai testé et il est agréable à utiliser, tout comme Concemed. À voir comment il se comporte en fin d'année.

InnerMed a commencé par l'échoendoscopie, puis s'est spécialisée dans l'endoscopie par la suite. La solution combinant une petite sonde et un endoscope, qui en a résulté, convient mieux aux groupes de patients de taille moyenne et présente un fort potentiel.

Huger, dont les produits concernent de nombreux services, peut être considéré comme le grand frère de l'endoscopie. Initialement spécialisé dans le domaine respiratoire, l'entreprise espère désormais réaliser d'importants progrès dans le domaine digestif.

Lynmou, je ne suis pas suffisamment informée sur ce sujet. Les services de recherche et développement et de production sont-ils distincts ? Comment communiquons-nous ? Puisqu'il s'agit d'une production locale, avez-vous envisagé de concevoir une poignée plus petite ? Serait-il plus adapté aux personnes d'origine asiatique et aux femmes ?

En définitive, vendre des kits complets, c'est comme conquérir une ville ; occuper une unité, c'est comme en conquérir une autre ; vendre des lentilles individuelles, c'est comme cultiver un champ ; une culture continue mène à des récoltes continues. Les deux sont importants. La clé du succès pour les types de lentilles spécialisées réside dans un service après-vente à long terme.

Nous, Jiangxi Zhuoruihua Medical Instrument Co., Ltd., sommes un fabricant chinois spécialisé dans les consommables endoscopiques, tels que :pinces à biopsie,clip hémostatique,piège à polypes,aiguille de sclérothérapie,cathéter à pulvérisation,brosses de cytologie,fil guide, panier de récupération des calculs, cathéter de drainage biliaire nasal, etc., qui sont largement utilisés dans l'EMR, l'ESD et l'ERCP.

Nos produits sont certifiés CE et approuvés par la FDA (510k). Nos usines sont certifiées ISO. Nos marchandises sont exportées en Europe, en Amérique du Nord, au Moyen-Orient et dans certaines régions d'Asie, et sont largement plébiscitées par nos clients.

Date de publication : 19 septembre 2025