1. Concepts de base et principes techniques des endoscopes multiplex

Un endoscope multiplexé est un dispositif médical réutilisable qui pénètre dans le corps humain par une cavité naturelle ou par une petite incision lors d'interventions chirurgicales mini-invasives. Il aide les médecins à diagnostiquer des maladies ou à assister les chirurgiens. Le système d'endoscope médical se compose de trois parties principales : le corps de l'endoscope, le module de traitement d'image et le module de source lumineuse. Le corps de l'endoscope contient également des composants essentiels tels que les lentilles d'imagerie, les capteurs d'image (CCD ou CMOS) et les circuits d'acquisition et de traitement. Du point de vue technologique, les endoscopes multiplexés ont évolué des endoscopes rigides aux endoscopes à fibres optiques, puis aux endoscopes électroniques. Les endoscopes à fibres optiques fonctionnent selon le principe de la conduction par fibre optique. Ils sont composés de dizaines de milliers de filaments de fibres de verre disposés de manière ordonnée pour former un faisceau réfléchi, et l'image est transmise sans distorsion grâce à la réfraction successive. Les endoscopes électroniques modernes utilisent des microcapteurs d'image et le traitement numérique du signal pour améliorer considérablement la qualité d'image et la précision du diagnostic.

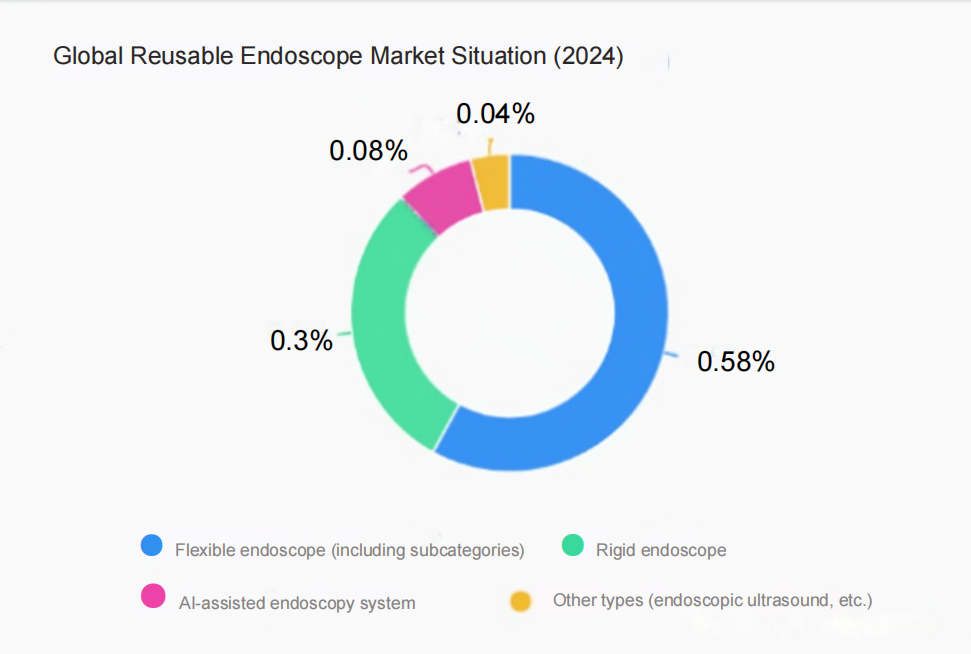

2. Situation du marché des endoscopes réutilisables

| Dimension de la catégorie | Ttype | MmarchéSlièvre | Remarque |

|

Structure du produit | Endoscopie rigide | 1. La taille du marché mondial est de 7,2 milliards de dollars américains. 2. L'endoscope rigide à fluorescence est le segment qui connaît la croissance la plus rapide, remplaçant progressivement l'endoscope à lumière blanche traditionnel. | 1. Domaines d'application : chirurgie générale, urologie, chirurgie thoracique et gynécologie.2. Principaux fabricants : Karl Storz, Mindray, Olympe, etc. |

| Endoscopie flexible | 1. La taille du marché mondial est de 33,08 milliards de yuans. 2. Olympus représente 60 % (champ d'endoscope flexible). | 1. Les endoscopes gastro-intestinaux représentent plus de 70 % du marché des endoscopes flexibles. 2. Principaux fabricants : Olympus, Fuji, sonoscape, Aohua, etc. | |

|

Principe d'imagerie | endoscope optique | 1. Le marché mondial des endoscopes à source de lumière froide représente 8,67 milliards de yuans. 2. La part de marché de Lympus dépasse 25 %.. | 1. Basé sur le principe de l'imagerie optique géométrique 2. Contient un système de lentilles d'objectif, un système de transmission/relais optique, etc. |

|

| endoscope électronique | Les ventes mondiales de bronchoscopes électroniques haute définition ont atteint 810 millions de dollars américains.. | 1. Basé sur des méthodes de conversion d'informations photoélectriques et de traitement d'images 2. Incluant un système de lentilles d'objectif, un capteur photoélectrique à matrice d'images, etc. |

|

Application clinique | Endoscopie digestive | Elle détient 80 % du marché des lentilles souples, dont 46,16 % pour Olympus.. | Marque localesonoscape Medical dépasse Fuji en termes de parts de marché des hôpitaux secondaires.. |

| Endoscopie respiratoire | Olympus représente 49,56 % de la part de marché totale des endoscopes digestifs.. | La substitution nationale s'accélère et Aohua Endoscopy a connu une croissance significative.. | |

| Laparoscopie/Arthroscopie | La thoracoscopie et la laparoscopie représentent 28,31 % du marché chinois de l'endoscopie.. | 1. La part de marché de la technologie 4K3D a augmenté de 7,43 %.. 2. Mindray Medical se classe premier parmi les hôpitaux secondaires.. |

1)Marché mondial : Olympus domine le marché des lentilles souples (60 %), tandis que celui des lentilles rigides connaît une croissance régulière (7,2 milliards de dollars). La technologie fluorescente et la 4K 3D deviennent les axes d'innovation.

2)Marché chinois : Différences régionales : Le Guangdong enregistre le volume d'achat le plus élevé, les provinces côtières sont dominées par les marques importées et la substitution par les marques nationales s'accélère dans les régions du centre et de l'ouest.Percée nationale :Le taux de localisation des lentilles rigides est de 51 %, tandis que celui des lentilles souples (Australie et Chine) représente 21 % du total. Les politiques publiques favorisent la substitution par des produits haut de gamme.Stratification hospitalière : Les hôpitaux de niveau tertiaire privilégient les équipements importés (65 % de parts de marché), tandis que les hôpitaux de niveau secondaire représentent un marché prometteur pour les marques nationales.

3. Avantages et défis des endoscopes réutilisables

| Avantages | Manifestations spécifiques | Support de données |

| performances économiques exceptionnelles | Un seul dispositif peut être réutilisé 50 à 100 fois, avec des coûts à long terme bien inférieurs à ceux des endoscopes jetables (les coûts à usage unique ne représentent que 1/10).. | Prenons l'exemple de la gastro-entéroscopie : le prix d'achat d'un endoscope réutilisable est de 150 000 à 300 000 RMB (utilisable pendant 3 à 5 ans), et le coût d'un endoscope jetable est de 2 000 à 5 000 RMB. |

| Haute maturité technique | Les technologies telles que l'imagerie 4K et le diagnostic assisté par l'IA sont privilégiées pour le multiplexage, avec une clarté d'image 30 à 50 % supérieure à celle d'une utilisation unique. | En 2024, le taux de pénétration de la 4K dans les endoscopes multiplex haut de gamme mondiaux atteindra 45 %, et le taux de fonctions assistées par l'IA dépassera les 25 %. |

| Fort adaptabilité clinique | Le corps du miroir est fabriqué dans un matériau durable (métal + polymère médical) et peut être adapté à différentes tailles de patients (par exemple, des miroirs ultra-fins pour les enfants et des miroirs standard pour les adultes).. | Le taux d'adéquation des endoscopes rigides en chirurgie orthopédique est de 90 %, et le taux de réussite des endoscopes flexibles en gastro-entérologie est supérieur à 95 %. |

| stabilité des politiques et des chaînes d'approvisionnement | Les produits réutilisables sont devenus la norme dans le monde, et la chaîne d'approvisionnement est mature (Olympus,sonoscape et d'autres entreprises ont un cycle de réapprovisionnement inférieur à 1 mois). | Les équipements réutilisables représentent plus de 90 % des achats dans les hôpitaux universitaires chinois, et les politiques en vigueur n'en restreignent pas l'utilisation.. |

| Défi | Problèmes spécifiques | Support de données |

| risques liés au nettoyage et à la désinfection | La réutilisation nécessite une désinfection rigoureuse (doit être conforme aux normes AAMI ST91), et une utilisation incorrecte peut entraîner une infection croisée (taux d'incidence 0,03 %).. | En 2024, la FDA américaine a rappelé 3 endoscopes réutilisables en raison d'une contamination bactérienne causée par des résidus de nettoyage. |

| Coût d'entretien élevé | Un entretien professionnel (matériel de nettoyage + main-d'œuvre) est nécessaire après chaque utilisation, et le coût annuel moyen de cet entretien représente 15 à 20 % du prix d'achat.. | Le coût annuel moyen de maintenance d'un endoscope flexible est de 20 000 à 50 000 yuans, soit 100 % de plus que celui d'un endoscope jetable (sans maintenance). |

| Pression de l'itération technologique | La technologie des endoscopes jetables rattrape son retard (par exemple, le coût des modules 4K baisse de 40 %), le marché bas de gamme de la réutilisation par extrusion. | En 2024, le taux de croissance du marché chinois des endoscopes jetables atteindra 60 %, et certains hôpitaux de proximité commenceront à acheter des endoscopes jetables pour remplacer les endoscopes réutilisables bas de gamme. |

| Des réglementations plus strictes | Le règlement européen relatif aux dispositifs médicaux (MDR) et la FDA américaine rehaussent les normes de retraitement des endoscopes réutilisables, ce qui augmente les coûts de mise en conformité pour les entreprises (les coûts des tests ont augmenté de 20 %).. | En 2024, le taux de retour des endoscopes réutilisables exportés de Chine en raison de problèmes de conformité atteindra 3,5 % (contre seulement 1,2 % en 2023).. |

4. Situation du marché et principaux fabricants

Le marché mondial actuel des endoscopes présente les caractéristiques suivantes :

Structure du marché :

Les marques étrangères dominent le marché : des géants internationaux comme KARL STORZ et Olympus détiennent toujours la plus grande part de marché. À titre d’exemple, en 2024, les trois premières places du classement des ventes d’hystéroscopes étaient occupées par des marques étrangères, représentant au total 53,05 % des ventes.

L'essor des marques nationales : selon les données de Zhongcheng Digital Technology, la part de marché des endoscopes nationaux est passée de moins de 10 % en 2019 à 26 % en 2022, soit un taux de croissance annuel moyen de plus de 60 %. Parmi les entreprises représentatives, on peut citer Mindray.sonoscape, Aohua, etc.

Compétition technique axée sur :

Technologie d'imagerie : résolution 4K, capteur CMOS remplaçant le CCD, technologie d'extension de la profondeur de champ EDOF, etc.

Conception modulaire : La conception de la sonde remplaçable prolonge la durée de vie des composants principaux.

Nettoyage intelligent : un nouveau système de nettoyage qui combine la reconnaissance visuelle par IA avec le dosage dynamique d’agents nettoyants multi-enzymatiques.

| Classement

| Marque | Part de marché en Chine | Domaines d'activité principaux | Avantages technologiques et performances du marché |

| 1 | Olympe | 46,16% | Endoscopes flexibles (70 % en gastro-entérologie), endoscopie et systèmes de diagnostic assisté par IA. | La technologie d'imagerie 4K détient plus de 60 % de parts de marché mondiales, les hôpitaux universitaires chinois représentent 46,16 % des achats, et l'usine de Suzhou a atteint une production locale.. |

| 2 | Fujifilm | 19,03% | Endoscope flexible (technologie d'imagerie laser bleue), endoscope respiratoire ultra-mince (4-5 mm). | Le marché chinois des lentilles souples, deuxième au monde, a vu sa part de marché dans les hôpitaux secondaires dépassée par Sonoscape Medical, et son chiffre d'affaires devrait chuter de 3,2 % en 2024 par rapport à l'année précédente.. |

| 3 | Karl Storz | 12,5% | Endoscope rigide (la laparoscopie représente 45 %), technologie de fluorescence 3D, exoscope. | Le marché des endoscopes rigides occupe la première place mondiale. Les produits fabriqués localement dans l'usine de Shanghai ont été homologués. Les nouveaux achats de laparoscopes à fluorescence 3D représentent 45 % des ventes. |

| 4 | Sonoscape médical | 14,94% | Endoscope flexible (endoscope à ultrasons), système de détection des polypes par IA, système d'endoscope rigide. | L'entreprise se classe quatrième sur le marché chinois des lentilles souples, les hôpitaux de niveau tertiaire représentant 30 % des achats de produits 4K+AI, et son chiffre d'affaires ayant augmenté de 23,7 % en glissement annuel en 2024.. |

| 5 | HOYA(Pentax Medical) | 5,17% | endoscope flexible (gastroentéroscopie), endoscope rigide (oto-rhino-laryngologie). | Après son rachat par HOYA, l'intégration a été limitée et sa part de marché en Chine a chuté au-delà du top dix. Son chiffre d'affaires en 2024 a reculé de 11 % par rapport à l'année précédente. |

| 6 | Endoscopie Aohua | 4,12% | Endoscopie flexible (gastro-entérologie), endoscopie de pointe. | La part de marché globale au premier semestre 2024 est de 4,12 % (endoscopes souples + endoscopes rigides), et la marge bénéficiaire des endoscopes haut de gamme augmentera de 361 %.. |

| 7 | Mindray Medical | 7,0% | Endoscope rigide (l'hystéroscope représente 12,57 %), solutions hospitalières de base. | La Chine se classe troisième sur le marché des endoscopes rigides, les hôpitaux de comté'croissance des achats dépassant 30 % et part des revenus à l'étranger passant à 38 % en 2024. |

| 8 | Optomédic | 4,0% | Fluoroscope (urologie, gynécologie), référence alternative nationale. | La part de marché de la Chine dans le secteur des lentilles rigides fluorescentes dépasse 40 %, les exportations vers l'Asie du Sud-Est ont augmenté de 35 % et les investissements en R&D représentent 22 %. |

| 9 | Stryker | 3,0% | endoscope rigide de neurochirurgie, système de navigation fluorescente en urologie, arthroscope. | La part de marché des neuroendoscopes dépasse 30 % et le taux de croissance des achats des hôpitaux de comté en Chine est de 18 %. Le marché de proximité est fortement dominé par Mindray Medical. |

| 10 | Autres marques | 2,37% | marques régionales (telles que Rudolf, Toshiba Medical), segments spécifiques (tels que les miroirs ORL). |

5. Progrès des technologies fondamentales

1)Imagerie à bande étroite (NBI) : L’imagerie à bande étroite est une méthode optique numérique avancée qui améliore considérablement la visualisation des structures de la surface muqueuse et des réseaux microvasculaires grâce à l’utilisation de longueurs d’onde bleu-vert spécifiques. Des études cliniques ont démontré que la NBI a augmenté la précision diagnostique globale des lésions gastro-intestinales de 11 points de pourcentage (94 % contre 83 %). Dans le diagnostic de la métaplasie intestinale, la sensibilité est passée de 53 % à 87 % (p < 0,001). Elle est devenue un outil important pour le dépistage précoce du cancer gastrique, permettant de distinguer les lésions bénignes des lésions malignes, de réaliser des biopsies ciblées et de délimiter les marges de résection.

2)Technologie EDOF (Early Deep of Field) : Développée par Olympus, la technologie EDOF permet d'obtenir une profondeur de champ étendue grâce à la division du faisceau lumineux. Deux prismes divisent la lumière en deux faisceaux, focalisant respectivement les images proches et éloignées, puis les fusionnent pour former une image nette et précise avec une grande profondeur de champ sur le capteur. Lors de l'observation de la muqueuse gastro-intestinale, la totalité de la zone lésée est clairement visible, ce qui améliore considérablement le taux de détection des lésions.

3)système d'imagerie multimodale

L'EVIS X1™Le système intègre plusieurs modes d'imagerie avancés : technologie TXI : améliore le taux de détection des adénomes (TDA) de 13,6 % ; technologie RDI : améliore la visibilité des vaisseaux sanguins profonds et des points de saignement ; technologie NBI : optimise l'observation des motifs muqueux et vasculaires ; transforme l'endoscopie d'un « outil d'observation » en une « plateforme de diagnostic auxiliaire ».

6. Environnement politique et orientation industrielle

Les principales politiques qui auront une incidence sur le secteur de l’endoscopie en 2024-2025 comprennent :

Politique de mise à jour des équipements : Le « Plan d’action de mars 2024 pour la promotion des mises à jour à grande échelle des équipements et le remplacement des biens de consommation » encourage les établissements médicaux à accélérer la mise à jour et la transformation des équipements d’imagerie médicale.

Substitution nationale : La politique de 2021 exige un approvisionnement à 100 % en produits nationaux pour les laparoscopes 3D, les cholédochoscopes et les foramens intervertébraux.

Optimisation de l'homologation : Les endoscopes médicaux passent de la classe III à la classe II, et la période d'enregistrement est raccourcie de plus de 3 ans à 1-2 ans.

Ces politiques ont considérablement favorisé l'innovation en matière de recherche et développement et l'accès au marché des endoscopes nationaux, créant ainsi un environnement de développement favorable pour le secteur.

7. Tendances de développement futures et avis d'experts

1)intégration technologique et innovation

Technologie des articulations à double portéeLe laparoscope (endoscope rigide) et l'endoscope (endoscope souple) collaborent en chirurgie pour résoudre des problèmes cliniques complexes.

assistance en intelligence artificielleLes algorithmes d'IA aident à l'identification des lésions et à la prise de décision diagnostique.

percée en science des matériauxDéveloppement de nouveaux matériaux pour les lunettes de visée, plus durables et plus faciles à nettoyer.

2)Différenciation et développement du marché

Les experts estiment que les endoscopes jetables et les endoscopes réutilisables coexisteront longtemps :

Produits à usage unique : adaptés aux situations à risque d’infection (comme les urgences, la pédiatrie) et aux établissements de soins primaires.

Produits réutilisables : maintien des avantages en termes de coûts et de technicité dans les scénarios d’utilisation fréquente des grands hôpitaux.

Mole Medical Analysis a souligné que pour les établissements ayant une utilisation quotidienne moyenne de plus de 50 unités, le coût global des instruments réutilisables est inférieur.

3)La substitution intérieure s'accélère

La part de la production nationale est passée de 10 % en 2020 à 26 % en 2022 et devrait continuer de progresser. Dans les domaines de l'endoscope à fluorescence et de la microendoscopie confocale, la technologie de mon pays est déjà à la pointe au niveau international. Grâce à des politiques adaptées, le remplacement complet des technologies étrangères par des technologies nationales n'est plus qu'une question de temps.

4)Équilibre entre les avantages environnementaux et économiques

Les endoscopes réutilisables pourraient théoriquement réduire la consommation de ressources de 83 %, mais le problème du traitement des eaux usées chimiques issues de la désinfection reste à résoudre. La recherche et le développement de matériaux biodégradables constituent une voie importante pour l'avenir.

Tableau : Comparaison entre les endoscopes réutilisables et jetables

| Dimensions de comparaison | Réutilisable Endoscope | Jetable Endoscope |

| Coût par utilisation | Faible (après répartition) | Haut |

| Investissement initial | Haut | Faible |

| Qualité d'image | excellent

| bien |

| Risque d'infection | Moyen (selon la qualité de la désinfection) | Très bas |

| Respect de l'environnement | Moyen (générant des eaux usées de désinfection) | Mauvais (déchets plastiques) |

| Scénarios applicables | Utilisation fréquente dans les grands hôpitaux | Hôpitaux de premier recours/services sensibles aux infections |

Conclusion : À l’avenir, la technologie endoscopique connaîtra une évolution axée sur la « précision, le minimalisme invasif et l’intelligence », et les endoscopes réutilisables resteront au cœur de cette évolution.

Nous, Jiangxi Zhuoruihua Medical Instrument Co., Ltd., sommes un fabricant chinois spécialisé dans les consommables endoscopiques, tels que :pinces à biopsie, clip hémostatique, piège à polypes,aiguille de sclérothérapie, cathéter à pulvérisation,brosses de cytologie, fil guide, panier de récupération des calculs, cathéter de drainage biliaire nasal,gaine d'accès urétéraletgaine d'accès urétéral avec aspirationetc. qui sont largement utilisés dans DME, ESD, CPRE. Nos produits sont certifiés CE et nos usines sont certifiées ISO. Nos marchandises sont exportées en Europe, en Amérique du Nord, au Moyen-Orient et dans certaines régions d'Asie, et sont largement reconnues et appréciées par nos clients.

Date de publication : 25 juillet 2025